English

English 中文 (中国)

中文 (中国) 日本語

日本語

Danh sách 185 công ty mua bán trái phép hóa đơn theo Công văn 2937/CV-ĐCSKT-MT do cơ quan CSĐT công bố?\

Danh sách 185 công ty mua bán trái phép hóa đơn theo Công văn 2937/CV-ĐCSKT-MT do cơ quan CSĐT công bố?

Vừa qua, ngày 30/9/2024 Cơ quan cảnh sát điều tra công an thị xã Nghi Sơn, Thanh Hóa đã có Công văn 2937/CV-ĐCSKT-MT năm 2024 về việc đề nghị giải quyết vụ án hình sự.

Hiện nay, Cơ quan CSĐT Công an thị xã Nghi Sơn, tỉnh Thanh Hóa đang điều tra vụ án “Mua bán trái phép hóa đơn” theo Quyết định khởi tố vụ án hình sự 43/QĐ-CSĐT ngày 20/04/2024 và Quyết định bổ sung quyết định khởi tố vụ án hình sự 13/QĐ-ĐCSKT-MT ngày 27/10/2024 của Cơ quan CSĐT Công an thị xã Nghi Sơn, tỉnh Thanh Hóa.

Quá trình điều tra xác định đã có hành vi mua lại và lập mới 185 công ty (có danh sách 185 công ty mua bán trái phép hóa đơn kèm theo), sử dụng các công ty này nhằm thực hiện hành vi xuất bán trái phép hóa đơn.

Căn cứ tài liệu do đơn vị quản lý thuế và đơn vị cung cấp giải pháp phần mềm hóa đơn điện tử của 185 công ty nêu trên xác định các công ty này xuất hóa đơn cho nhiều đơn vị, cá nhân trên địa bàn cả nước.

Trong đó có xuất hóa đơn cho 2.667 đơn vị, cá nhân đăng ký địa chỉ kinh doanh trên địa bàn thành phố Hồ Chí Minh (có danh sách đơn vị/cá nhân và hóa đơn kèm theo). Nhằm kịp thời phát hiện tội phạm, hành vi vi phạm pháp luật để xử lý theo đúng quy định pháp luật, Cơ quan CSĐT Công an thị xã Nghi Sơn đề nghị Cục Thuế thành phố Hồ Chí Minh chỉ đạo các đơn vị được giao quản lý thuế đối với 2.667 đơn vị nêu trên tiến hành làm việc với các đơn vị này để làm rõ nguồn gốc những số hóa đơn GTGT do 2.667 công ty nêu trên xuất cho các đơn vị này.

Quá trình làm việc nếu phát hiện hành vi vi phạm đề nghị đơn vị được giao quản lý thuế đối với 2.667 đơn vị nêu trên có biện pháp xử lý vi phạm theo thẩm quyền, trường hợp nếu có dấu hiệu tội phạm thì chuyển hồ sơ, tài liệu đã làm việc cho Cơ quan CSĐT Công an thị xã Nghi Sơn để xử lý theo quy định.

Dấu hiệu nhận biết doanh nghiệp rủi ro, vi phạm theo Tổng cục Thuế công bố?

Căn cứ tại Quyết định 78/QĐ-TCT năm 2023 Tải vềTổng cục Thuế ban hành Bộ chỉ số tiêu chí đánh giá, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn.

Trong đó, Bộ chỉ số tiêu chí đánh giá, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn gồm 03 nhóm:

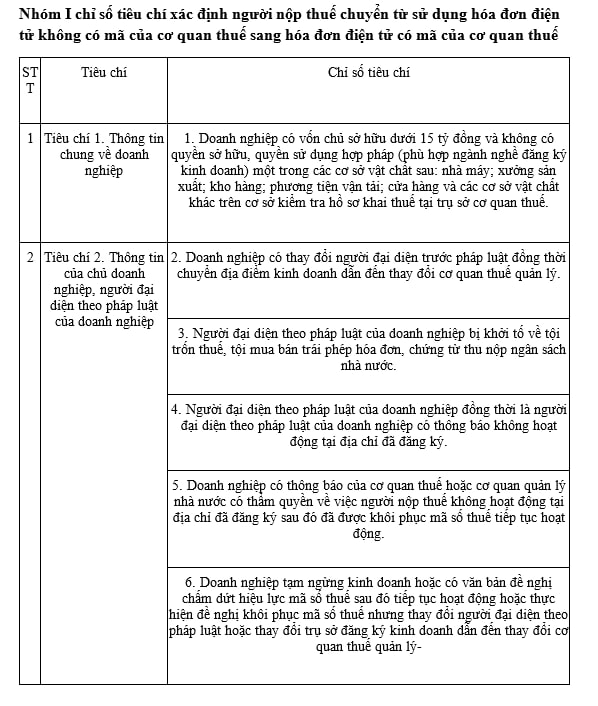

Nhóm 1: Là nhóm các chỉ số tiêu chí xác định người nộp thuế chuyển từ sử dụng hóa đơn điện tử không có mã của cơ quan thuế sang hóa đơn điện tử có mã của cơ quan thuế.

Nhóm 2: Là nhóm các CSTC xác định người nộp thuế có dấu hiệu rủi ro thực hiện rà soát, kiểm tra việc quản lý và sử dụng hóa đơn.

Nhóm 3: Là nhóm các CSTC tham khảo xác định người nộp thuế có dấu hiệu rủi ro phải thực hiện rà soát, kiểm tra việc quản lý và sử dụng hóa đơn

– Doanh nghiệp thuộc loại rủi ro cao về thuế là doanh nghiệp có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn dựa trên các tiêu chí đánh giá dưới đây:

Xem toàn bộ tiêu chí đánh giá tại đây: Tải về

Hành vi mua bán hóa đơn trái phép sẽ bị truy cứu trách nhiệm hình sự như thế nào?

Căn cứ tại Điều 203 Bộ luật Hình sự 2015 (được sửa đổi bởi điểm k khoản 2 Điều 2 Luật Sửa đổi Bộ luật Hình sự 2017) có quy định như sau:

Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước

1. Người nào in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước ở dạng phôi từ 50 số đến dưới 100 số hoặc hóa đơn, chứng từ đã ghi nội dung từ 10 số đến dưới 30 số hoặc thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng, thì bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 06 tháng đến 03 năm.

2. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tiền từ 200.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 01 năm đến 05 năm:

a) Có tổ chức;

b) Có tính chất chuyên nghiệp;

c) Lợi dụng chức vụ, quyền hạn;

d) Hóa đơn, chứng từ ở dạng phôi từ 100 số trở lên hoặc hóa đơn, chứng từ đã ghi nội dung từ 30 số trở lên;

đ) Thu lợi bất chính 100.000.000 đồng trở lên;

e) Gây thiệt hại cho ngân sách nhà nước 100.000.000 đồng trở lên;

g) Tái phạm nguy hiểm.

3. Người phạm tội còn có thể bị phạt tiền từ 10.000.000 đồng đến 50.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

4. Pháp nhân thương mại phạm tội quy định tại Điều này, thì bị phạt như sau:

a) Phạm tội thuộc trường hợp quy định tại khoản 1 Điều này, thì bị phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng;

b) Phạm tội thuộc một trong các trường hợp quy định tại các điểm a, b, d, đ, e và g khoản 2 Điều này thì bị phạt tiền từ 500.000.000 đồng đến 1.000.000.000 đồng;

c) Phạm tội thuộc trường hợp quy định tại Điều 79 của Bộ luật này, thì bị đình chỉ hoạt động vĩnh viễn;

d) Pháp nhân thương mại còn có thể bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định từ 01 năm đến 03 năm hoặc cấm huy động vốn từ 01 năm đến 03 năm.

Như vậy, đối với cá nhân phạm tội mua bán trái phép hóa đơn thì người phạm tội có thể bị phạt tù đến 5 năm.

Đối với pháp nhân thương mại phạm tội thì có thể bị phạt tiền lên đến 01 tỷ đồng, ngoài ra còn có thể bị cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định từ 01 năm đến 03 năm hoặc cấm huy động vốn từ 01 năm đến 03 năm.

CÓ THỂ BẠN QUAN TÂM!

Thủ tục thành lập công ty TNHH hai thành viên

Thủ tục thành lập công ty TNHH hai thành viên Về đội của Vạn Luật

Về đội của Vạn Luật Cấp Giấy chứng nhận xuất xứ hàng hoá (C/O) ưu đãi mẫu AJ

Cấp Giấy chứng nhận xuất xứ hàng hoá (C/O) ưu đãi mẫu AJ Thành lập công ty có vốn đầu tư nước ngoài tại Thái Bình

Thành lập công ty có vốn đầu tư nước ngoài tại Thái Bình Thủ tục phân loại trang thiết bị y tế tại Hải Dương

Thủ tục phân loại trang thiết bị y tế tại Hải Dương Thủ tục ra quyết định bắt buộc chuyển giao quyền sử dụng sáng chế

Thủ tục ra quyết định bắt buộc chuyển giao quyền sử dụng sáng chế Thủ tục yêu cầu chấm dứt quyền sử dụng sáng chế theo quyết định bắt buộc

Thủ tục yêu cầu chấm dứt quyền sử dụng sáng chế theo quyết định bắt buộc

Tin Liên Quan:

Tự công bố sản phẩm bánh kẹo trong nước và nhập khẩu

Tự công bố sản phẩm bánh kẹo trong nước và nhập khẩu

Mẫu Hợp đồng mua bán song song hàng hóa ngôn ngữ Anh Việt

Mẫu Hợp đồng mua bán song song hàng hóa ngôn ngữ Anh Việt

Bộ Luật lao động mới nhất 2023 & Các quyền lợi người lao động cần biết!

Bộ Luật lao động mới nhất 2023 & Các quyền lợi người lao động cần biết!

Định Nghĩ Thế nào là Rửa Tiền? Tội rửa tiền bị xử lý thế nào?

Định Nghĩ Thế nào là Rửa Tiền? Tội rửa tiền bị xử lý thế nào?

Công bố tiêu chuẩn thịt dạng tươi, ướp đá, giữ mát, đông lạnh

Công bố tiêu chuẩn thịt dạng tươi, ướp đá, giữ mát, đông lạnh

Danh sách doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam

Danh sách doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam

Cập nhật Mức lương tối thiểu vùng năm 2021 mới nhất!

Cập nhật Mức lương tối thiểu vùng năm 2021 mới nhất!